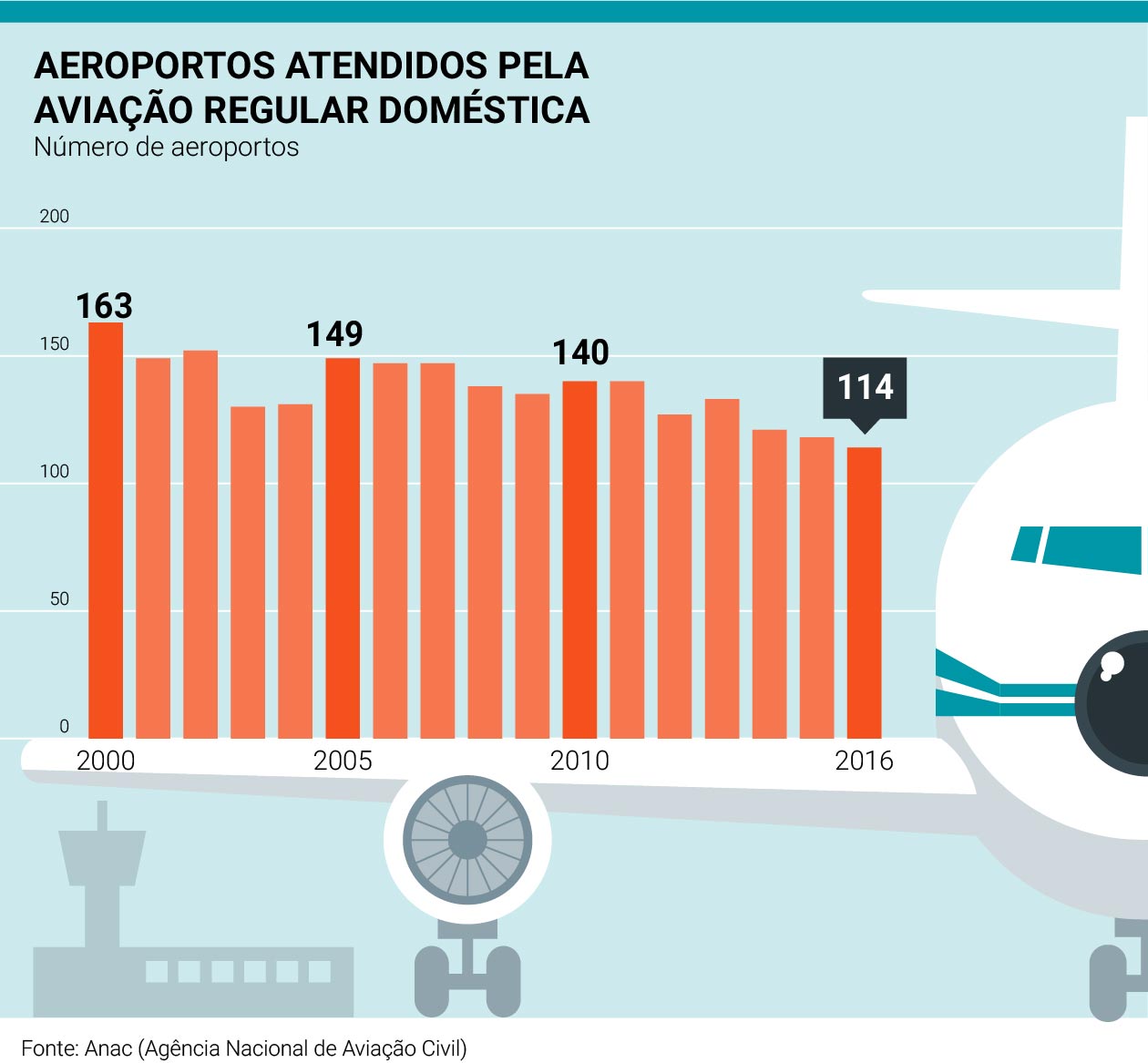

Desde 2010, 26 aeroportos do país saíram da rota de voos comerciais regulares. Hoje as companhias aéreas voam regularmente para 114 aeroportos (ante 140 há sete anos). A redução no número de destinos é consequência direta do aumento do custo operacional das companhias: no mesmo período, voar dentro do país ficou 65% mais caro, considerando o custo por hora de voo.

Uma das medidas para estimular a criação de novos voos, e que está em discussão no Senado, é a unificação das alíquotas de ICMS. As empresas aéreas Avianca, Azul, Gol e Latam, por meio da Abear, defendem a unificação do imposto estadual em 12% e se comprometem com a criação de 70 novas rotas caso o projeto de lei, de autoria do Senador Randolfe Rodrigues, seja aprovado.

“Ninguém gosta de cortar rota”, diz o diretor Marcelo Bento Ribeiro, diretor de Alianças, Distribuição e Azul Viagens da Azul, empresa brasileira que voa para mais destinos dentro do país (97 no total).

O combustível representa 26% dos custos das companhias aéreas. “Qualquer redução tem impacto na operação e no preço do bilhete”, diz Ribeiro.

Existe uma grande disparidade de alíquotas entre os estados e elas podem variar de 3% a 25%. Em 2013, quando o Governo do Distrito Federal reduziu o imposto de 25% para 12%, em 90 dias foram criados 56 novos voos no aeroporto de Brasília. Em um ano, foram adicionados 206 voos.

Atualmente, 16 Estados utilizam estímulos fiscais para atrair voos para suas regiões, em acordos específicos. Eles aplicam tarifas iguais ou inferiores a 12% para companhias que se comprometem realizar voos ligando cidades do interior ou a ligar o Estado a destinos internacionais. Os programas são abertos a todas as companhias que se dispuserem a cumprir os acordos.

A medida, porém, acaba gerando ineficiências. Em busca de pagar a menor alíquota, as companhias aéreas acabam por transportar combustível de um estado ao outro, queimando combustível para transportar combustível, fenômeno conhecido como “tankering”.

Pará e Ceará, por exemplo, subsidiam o abastecimento para voos domésticos para companhias que voam do Estado para destinos no exterior. Hoje suas capitais possuem voos diretos para Caiena, na Guiana Francesa, por exemplo.

A Gol voa para Buenos Aires a partir de sete cidades do Nordeste. Os voos de cinco dessas cidades (Recife, Fortaleza, Natal, Maceió e João Pessoa) foram criados a partir de acordos de redução de ICMS com os respectivos governos estaduais.

São Paulo, que é o Estado com mais voos no país, aplica alíquota de 25%. Como o imposto estadual incide apenas nos voos domésticos, é comum encontrar voos mais baratos de São Paulo para Buenos Aires do que para muitas capitais do Nordeste.

O abastecimento de voos internacionais é isento de imposto por conta de acordos internacionais.

Há alguns casos de municípios com renda e atividade econômica que justifique uma oferta regular de voos, mas cujos aeroportos carecem de infraestrutura adequada. Entre eles estão Santos (SP), Paranaguá (PR), ambas cidades portuárias, e Sobral, pólo calçadista no Ceará e que concentra muitas empresas com sede no Rio Grande do Sul. Neste aqui, a área urbana avançou sobre o aeroporto e será preciso construir um novo em outra localidade. O de Santos, que fica no Guarujá, aguarda investimentos da prefeitura para transformá-lo de um aeródromo militar em uso civil. E no município do Paraná, o aeroporto também carece de investimentos para poder receber voos comerciais.

NOVAS ROTAS

Além dos incentivos, as companhias aéreas levam em conta uma série de fatores na hora de planejar uma nova rota ou novo destino. Em primeiro lugar, é preciso fazer um estudo da atividade econômica da cidade e seu entorno, levando em consideração também o tamanho da população. Facilidade de acesso, distância de grandes centros servidos pelo modal aéreo e as condições de infraestrutura aeroportuária – tanto do ponto de vista de pista e terminal quanto de controle de tráfego aéreo – também são considerações fundamentais em um planejamento que pode levar até seis meses.

Disponível em: www.estudio.folha.uol.com.br